开云体育来自好意思国零落的左证之一是基于“萨姆法例”-开云(中国)kaiyun体育网址登录入口

升级换挡,高质发展

-归来2024,瞻望2025

成文日历:2025年1月8日

蒋贤辉 研究所长处

从业履历号:F0311865

投资征询证:Z0011822

摘 要

外洋:经济零落预期暂时被证伪,通胀反弹,在降息与通胀反复情况下内容利率从高位自如回落,在大众经济强弱对等到计谋力度各异下好意思元守护强势,始于2020年的中周期当前又回到低位,2025年有望重启,但力度可能不足此前,且制造业补库力度不足预期。

国内:2024年主要由制造业拉动国内经济,地产形成遭殃。当前我国经济存在着稳地产与稳汇率、化债与促发展、经济面对通缩风险的主要矛盾,在搞定主要矛盾的历程中,利率和汇率将守护低位,财政刺激计谋将大幅发力,消耗和科技转型、高质料发展是我国经济恒久发展标的。

大类资产投资逻辑:利率和汇率守护低位,外洋订价权重较大资产将主要受到外洋内容利率下行和中周期上行的驱动,国内订价权重较大资产将主要受到财政计谋的驱动开云体育,上行压制力量外洋主要来自好意思元的强势和制造业补库的疲弱以及国内通缩环境的延续。

风险身分:外洋经济零落,国内经济计谋不足预期

外洋:风浪幻化 波谲云诡

(一)由零落转向通胀

1.零落预期被证伪

2024年,市集走动关爱点在于好意思国零落,罕见是参加下半年,跟着一系列经济数据的发布,市集对好意思国零落的预期增强,大类资产在6-8月间大幅下挫。来自好意思国零落的左证之一是基于“萨姆法例”。这一法例由前好意思联储经济学家克劳迪娅-萨姆(Claudia Sahm)发现并定名。她发现,“若是休闲率(基于三个月的转移平均值)从往常12个月的低点上升半个百分点,那么经济零落险些照旧运行了”。

通过统计1949年以来好意思国经济触发的13次“萨姆法例”发现,“萨姆法例”在经济零落预测方面确乎起到了较好的遵守。大多数时候在休闲率触发“萨姆法例”的前提下,好意思国经济齐出现了至少2个季度的负增长,即领先齐出现了技能性零落。

本年7月,三个月的休闲率均值达到4.13%,较往常12个月的低点进取0.53个百分点,触发“萨姆法例”,8月3个月的休闲率均值离别为4.13%,较往常12个月的低点进取0.57个百分点,“萨姆法例”延续。

基于“萨姆法例”的触发,市集对好意思国零落的预期增强,何况市集进行了恢复,6至9月,巨额商品价钱大幅下挫,文采商品指数从最高至最低下落15.6%。

图:好意思国1949年以来触发了13次萨姆法例,11次考据了经济零落

表:1949年以来好意思国13次触发“萨姆法例”

关联词“萨姆法例”行动教养法例并不是每次齐有用。在1959年11月、2001年7月休闲率触发“萨姆法例”的前提下,均莫得出现技能性零落。

跟着2024年9月非农数据的发布,市集关于好意思国经济零落的预期松开。9月,好意思国新增非农服务东说念主数25.4万东说念主,超出前值和预期,何况上调了7月、8月的新增非农服务东说念主数5.5万东说念主和1.7万东说念主,共计上修7.2万东说念主,休闲率降至4.1%。2024年,好意思国休闲率3个月休闲率平均值超出了往常12个月低点0.5%的时刻只合手续了短短2个月,参加9月后休闲率呈下降趋势。好意思国3季度经季节性篡改后的不变价GDP环比折年率3%,高于初值2.8%,大幅上调了当年的经济增长速率。12月好意思联储议息会议将2024年经济增长预期从9月的2.0%上调至2.5%,2025年的经济增长预期从9月的2.0%上调至2.1%,2024年休闲率预期从9月的4.4%下调至4.2%,2025年的休闲率预期从4.4%下调至4.3%。以上数据均评释好意思国经济推崇呈现韧性,零落预期短期仍被证伪。

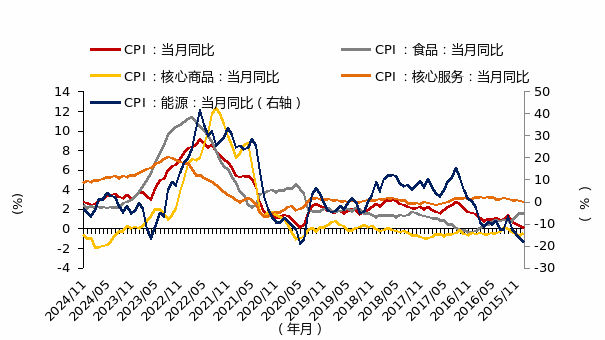

2.通胀预期增强

跟着特朗普胜选入主白宫类似好意思国通胀数据呈上升趋势,好意思国通胀预期增强。

好意思国通胀再次面对全面上升的趋势。2024年9月以来,23个通胀细分项中有15个通胀项呈现了环比上升的趋势。

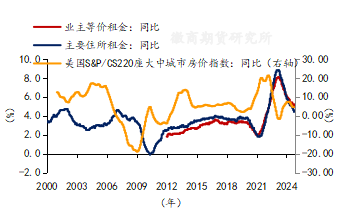

中枢服务项下行自如同期未来存在再次抬升的可能。中枢服务通账在CPI中权重占比约为56%。为止2024年11月,中枢服务通胀从上月同比4.8%下降至4.6%,下降0.2个百分点,比2023年2月7.3%下降2.7个百分点,即近2年的时面前降不到3个百分点。由此可见,好意思国中枢服务通胀推崇刚硬,这亦然好意思国通胀恒久居高不下的主要原因所在。此外,行动中枢服务通胀主要组成项,在通盘通胀项中权重占比约32%的房租通胀名目在未来有趋于上行可能。自2024年9月以来,好意思国成屋销售快速提高,一改此前贯穿5个月的负增长,成屋签约销售指数季调同比从9月2.7%扩大至11月的6.9%。好意思国S&P/CS220座大中城市房价指数从2023年7月同比转为正增长后2024年呈现快速增长的势头,平均增长速率在6%以上。根据历史规则统计,房租通胀滞后于房价1.5年阁下,若按此算,2025年房租通胀趋于上行,为2025年通胀上行奠定基础。

临了,特朗普将于2025年1月20日入住白宫,崇拜履行好意思国新一届政府总统职能。此前根据他参与竞选的发言连合上一届他的履职推崇和市集的预期,特朗普上台后实行的减税、关税计谋等措施可能进一步加深好意思国通胀。

图:好意思国有趋于全面通胀可能

图:好意思国成屋销售快速提高

图:房价指数飞腾可能带来未来通胀上行

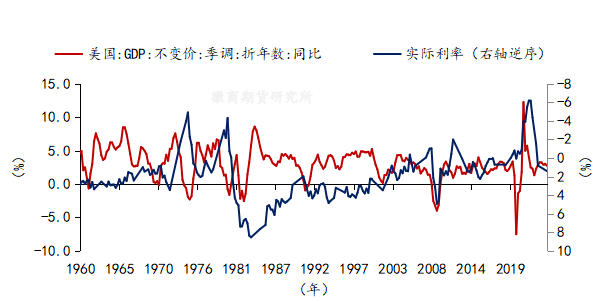

(二)内容利率自如下行

2021年-2022岁首,由于通胀上行且好意思联储加息方法迟缓,导致内容利率(以好意思国十年期国债收益率-好意思国CPI,下同)由2021年-0.36%下行到-5.68%。自2022年3月,因好意思联储抗击通胀,开启加息,将联邦基金利率从0-0.25%提高至3.75%-4%的水平,通胀从6月9.1%的高位下降到12月6.5%。内容利率在加息和通胀搪塞情况下提高,从年中-5.68%上升到2024年1.9%的水平。该水平超出2019年3月的1.2%,接近2015年6月的2.7%,处于历史高位水平。

跟着抗击通胀有进展和慎重零出家生,2024年9月,好意思联储下调联邦基金利率50bp,将守护近一年的5.25%-5.5%的高位利率下调至4.75%-5.0%,开启了好意思联储的降息周期,而包括欧元区在内的多数国度降息时刻均早于好意思国。随后在11月、12月的议息会议中,好意思联储均下调了利率25bp,至此,好意思联储2024年全年下调了联邦基准利率100bp,利率下调至4.25%-4.5%。跟着通胀的搪塞,以及好意思国经济的韧性,好意思国国债收益率的飞腾理解,使得2024年内容利率上升到1.9%阁下的水平。

2025年,由前述分析,好意思国通胀有卷土重来之意,2024年12月的好意思联储利率决议中点阵图清晰2025年降息预期由此前的4次裁减为2次,降息幅度虽有下调但并莫得大幅加息的可能。详细通胀上行和利率下行,以及内容利率面前处于历史极高值隔邻,不错揣测,2025年内容利率将自如下行。

图:内容利率已上行至高位,未来存不才行可能

图:内容利率下行驱动经济增长

(三)好意思元强势

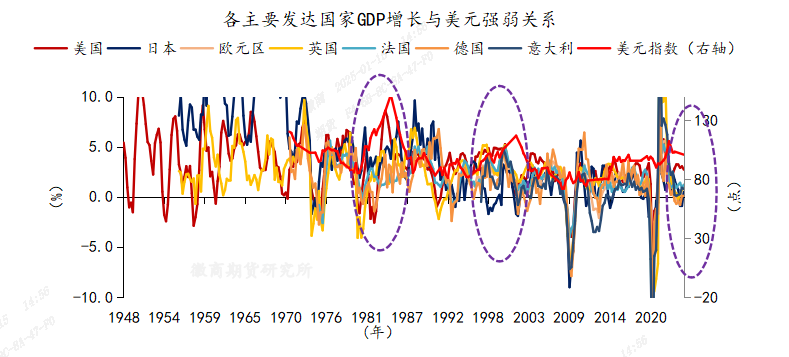

归来历史,咱们不错发现,好意思元的强势与否其进击原因在于好意思国经济与其它非好意思经济的相对强弱。

20世纪80年代,经历70年代高通胀,沃尔克的紧缩抗通胀计谋使得好意思国经济复苏,好意思元大幅提振。1983年,好意思国经济增长一改前一年4个季度的负增长,参加了长达7年的增恒久,其中最高增长速率达到1984年一季度的8.58%,同期德、日、英、法等国经济虽增长,但除日本经济成为青出于蓝外,其它国度经济增长速率不足好意思国,德国经济同期的最高增速是5.8%,日本经济在1988年一季度曾达到过9.6%但时刻偏后,英国经济同期的最高增速是6.87%,法国经济同期的最高增速5%。期间好意思国经济强于其它国度,好意思元指数从117点上升至151.47点。

90年代,参加信息技能时期,互联网的兴起使得好意思国经济好于其它国度,好意思元再度提振。1991年,好意思国经济增长从此前三个季度负增长转为正增长,至此守护了近10年的增长,期间最高增长速率达到2000年二季度的5.24%,同期,日本经济受房地产泡沫结巴参加了长达15年的低速增恒久,期间最低增长速率为-1.7%,德国经济最高增速仅为4.3%,法国经济最高增速4.1%,英国经济最高增速5.14%,好意思元指数同期由最低81.1点上升到116.82点。

2020年,好意思国经历了3个季度的负增长,从2021年一季度运行,好意思国经济步入正增长,GDP季调年率从1.76%上升到二季度的12.23%,此后守护安逸增长于今。2024年,市集预期的好意思国经济零落并莫得发生,且好意思联储12月议息会议均离别上调了2024年、2025年的GDP增长预期,从9月给出的2%的增速离别上调至2.5%和2.1%。2024年,日本经济经历了一、二季度的负增长,德国也刚经历2023年四季度和2024年一季度的负增长,英国和法国以及欧元区的经济增长均在1%阁下犹豫。好意思国经济增速远高于多数发达国度,这为好意思元提振奠定基础。

好意思元的强势与否,还取决于列国货币计谋的相对松紧。好意思国经济增长推崇韧性,同期通胀有反复之势,好意思联储放缓降息方法,2024年仅裁减了100bp,2025年降息预期下调,全年裁减预期50bp。欧元区的降息时刻早于好意思国,2024年6月将主要再融资利率裁减25bp,随后在9月、10、12月离别裁减了60bp、25bp、25bp,本轮降息共计裁减135bp。英国在本年8月、11月离别调降了本国基准利率共50bp。日本与其它国度不一样,跟着日本通胀的复原,日本货币计谋渐渐往常化,走出负利率区间,于2024年3月和8月加息20bp和15bp,将计谋方针利率由-0.1%上调至0.25%。好意思国计营利率高于其它大多数国度,国债收益率居高不下,这为好意思元提振创造基础。

图:非好意思经济体经济增长不足好意思经济体,为好意思元走强奠定基础

图:好意思经济体利率高于非好意思经济体,为好意思元走强创造要求

(四)中周期朝上和制造业补库期共振

由历史统计规则推导(请见2024年半年报《宏不雅经济分析-补库在即,契机大于风险》),大众经济面前正处于荒漠末期、中周期开启的第二库存周期。且这轮中周期好意思国经历前期低点后于2020年9月开启上升,在2022年6月信历了第一个高点。在此期间,好意思国季度GDP季调年率增速从-1.4%提高至12.23%,固定成本消耗增速从低点3.9%提高至12.2%,私东说念主投资增速从-2.84%提高至14.58%,个东说念主消耗支拨增速从-0.83%快速上升至21.3%。

在此期间,由2020年6月开启的第一轮库存周期中,好意思国工业产出指数从86.01上升至103.53,上升20%,此后下落于今,工业产出缺口(好意思国工业内容产出-潜在产出)从2020年6月运行,经历高点后下落于今,若按照一个库存周期平均3年(即36个月)阁下时刻来算已远远超出历史时刻均值。

欧元区工业产出缺口(欧洲工业内容产出-潜在产出)从2020年6月运行上升,在2021年4月达到高点,此后经历下落至2023年11月到达低点,这与一轮库存周期合手续时刻均值接近。期间,欧元区工业分娩指数由低点71.5%上升至2023年2月的103.5%,上升45%。

我国工业产出缺口(工业增多值内容产出-潜在产出)从2020年3月运行上升,在2021年2月达到高点,此后经历了下行后反弹再下行,在2023年1月到达低点,经历了近3年时刻,与一轮库存周期均值接近。期间,我国的工业增多值定基指数从102.6上升至250.5,提高144%。

当前,好意思国的中周期经历第一个高点后又回到低位。按照历史统计规则,中周期一般会出现两个高点,即固定成本消耗增速会有再次上升至另一个高点的可能。但连合当前的货币经济环境来看,下一个高点可能不足第一个高点,即固定成本消耗增速可能远低于第一个高点对应的增速12.2%。中周期的重启上即将成心于大众经济的复苏和大类资产罕见是与拓荒投资议论的大类资产的推崇。

但当前的主要问题在于,西洋无论从上一轮库存周期经历的高点照旧从面前来看,其补库的力度并不大,好意思国在第一轮库存周期中,工业分娩只提高了20%,欧元区提高了45%,好意思国补库力度更弱。不错预见的是,2025年,西洋工业制造业仍在补库期内,但金融与经济环境决定了其补库力度可能会比第一轮更弱。

图:中周期经历第一个高点后面前处于低位,未来存在上行可能

图:中好意思欧周期并莫得形成共振,好意思国的补库力度较弱

国内:升级换挡,高质发展

(一)当前经济近况

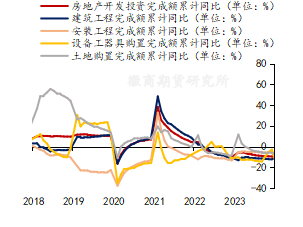

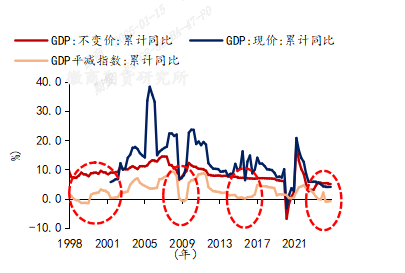

2024年前三季度,中国不变价统计的GDP增长4.8%,以支拨法口径,我国2024年1-11月,社会消耗品零卖总数累计同比3.5%,固定资产投资累计同比3.3%,收支口累计同比3.6%,比拟年内高点离别下滑2个百分点、1.2个百分点和0.1个百分点。固定资产投资中,房地产开发投资累计同比-10.4%,跌幅录得年内最大,制造业投资累计同比9.3%,比拟年内高点下滑0.6个百分点,基础步调开发投资(不含电力)累计同比4.2%,比拟年内高点下滑2.3个百分点。举座来看,除了收支口、制造业投资增速全年保合手安逸除外,其它项增速均呈现不同进度下滑,尤其以房地产开发投资完成额跌幅扩大推崇凸起。总体来说,2024年,我国制造业增长推崇最为亮眼,房地产投资跌幅最为凸起。

2024年两会淡薄的国内分娩总值GDP增长方针5%。以不变价贪图,2024年前三季度GDP离别增长5.3%、4.7%、4.6%,四季度需要完成5.4%的增长智力完周详年5%的GDP方针增速。9月24日以来,一系列计谋频出,在计谋刺激下,消耗、制造业、基建、出口增速近两月有所抬升,预计全年GDP(不变价)增速接近5%。

图:制造业增长亮眼,房地产投资跌幅凸起

图:前三季度GDP增速逐次下移,四季度需大幅发力

(二)稳汇率与稳房地产

房地产在往常十几年时刻驱动中国经济高速发展。不磋议房地产议论的凹凸游产业链,房地产和与之议论的建筑业对中国GDP(不变价)增长的共计孝顺在2009年高达19.5%,在2020年第一季度达到21.27%。但从2022年一季度运行,房地产下行,使其对GDP增长的孝顺由正转负,且负向孝顺呈扩大态势。

房地产此前的高速发展也驱动着货币的增长,房地产贷款在M2中的组成占比由2013年11.48%快速上升至2021年3月的21.36%,此后回落于今占比为17.26%。

关联词,房地产的发展也带来了住户、企业债务高企、消耗低迷等问题。奉陪东说念主口降生率的裁减、老龄化的提高、城镇化率的提高和中国高质料的发展标的,未来中国房地产将参加低速发缓期。

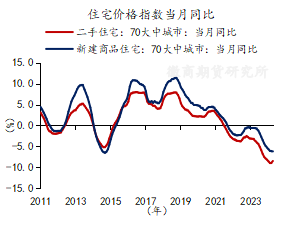

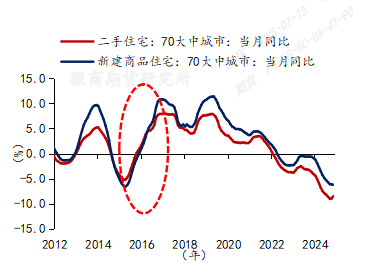

房地产从2022年以来的篡改太快,遭殃了中国经济的增长。从2022年12月运行,我国运行对房地产从融资端、销售端离别进行了调控,但至2024年9月前,调控措施并莫得拉住房地产的下落速率。最径直的推崇是房价跌幅经历了数月的扩大。数据清晰,70大中城市新建商品房住宅价钱指数同比由2022年4月的-0.1%扩大至2024年10月的-6.2%,历时31个月跌幅扩大6.3个百分点。二手房价钱跌幅更甚,从2022年2月历经32个月从跌幅-0.3%扩大2024年9月的-9%,跌幅扩大8.7个百分点。

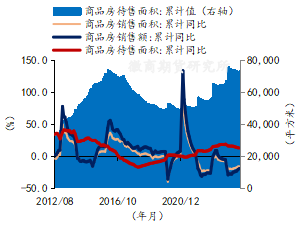

在房价下落之下,销售、到位资金和投资齐出现了不同进度下滑。

房地产销售面积、销售额守护了30个月的负增长,累计同比跌幅最大为2022年12月-24.3%、-26.7%,2024年仍然守护两位数的降幅,最大降幅离别在2024年5月的-20.3%、2024年4月的-28.3%。与此同期,商品房待售面积2024年保合手两位数的增速,最高增速在2024年5月的15.8%。为止2024年11月,商品房待售面积达到73286万平方米,以本年月均销售7829万平米的速率来贪图,光去化现存库存需要9.36个月时刻,若是加上67308万平米的新开工面积,在不磋议未来新增开工和保合手现存销售速率下,去化时刻增至18个月。

销售不畅致使到位资金不足。房地产开发资金着手累计同比守护了32个月的负增长,2024年保合手两位数的跌幅,最大跌幅在2024年3月-26%,在2023年以来的保交楼搞定融资端为主要口头的计谋下,房地产商的银行贷款跌幅由2022年7月-28.4%收窄至2024年-5.1%。可是占房地产商到位资金主要组成的定金及预支款、个东说念主按揭贷款跌幅在2023年收窄至个位数跌幅之后2024年却又呈现扩大之势,最大跌幅再次放大至2024年3月的-37.5%和-41%。

到位资金不畅导致投资凄怨。房地产开发投资完成额守护30个月的负增长,且跌幅由2022年4月的-2.7%扩大至2024年11月的-10.4%,地皮购置费跌幅扩大至-7.8%。

由以上数据不错发现,房地产从价钱、销售、资金、投资形成了负向反馈,在2024年3-4月期间销售和到位资金的跌幅尤其推崇凸起。要改变房地产的负向反馈,最根柢的要雄厚价钱和提振销售。

图:房地产对我国GDP增长孝顺由正转负

图:商品房价钱指数同比合手续回落

图:房地产销售不畅,库存累积

图:房地产商的销售回款负增长

图:房地产开发投资凄怨

2024年5月17日,中国东说念主民银行发布进击奉告,颁布了裁减首套住房首付、取消贷款利率下限、裁减公积金贷款利率和建树3000亿元保险性住房再贷款的系列计谋。关联词至2024年9月,房地产价钱跌幅仍在进一步扩大,70大中城市新建商品住宅价钱指数同比从5月-4.3%逐月扩大至10月-6.2%。二套房价钱指数同比从5月-7.5%逐月扩大至9月-9.0%。销售面积跌幅收窄不理解,商品房销售面积贮计同比跌幅从2024年5月-20.3%小幅收窄至9月-17.1%。

2024年9月国新办新闻发布会传出重磅计谋,包括裁减存量房贷利率0.5个百分点,下调二套房首付比例至15%,3000亿元保险性住房再贷款中央银行资金的复旧比例由正本的60%提高到100%,蔓延“金融16条”至2026年底。9月26日,中央政事局会议召开会议,会议用了巨额篇幅表述房地产,同期初度用“止跌回稳”抒发对房地产的计谋魄力。跟着一系列计谋的推出,房地产价钱跌幅企稳,70大中城市新建商品住宅价钱同比降幅收窄至11月的-6.1%,环比跌幅由9月的-0.7%理解收窄至11月的-0.2%。商品房销售面积从9月的-17.1%收窄至11月的-14.3%。9月之后30大中城市成交面积多数时刻段超出了客岁同期,以至部分时刻超出了2022年的成交水平,成交面积一改10月之前恒久位于5年之下的劣势。

图:商品房成交面积在9月计谋颁布后多数时刻高于2023年同期水平,部分时刻高于2022年同期水平

可见,在“止跌回稳”的计谋基调下,在系列计谋的复旧下,后续房地产价钱、销售、到位资金、投资将赓续企稳。倘若不如斯,仍然会有议论地产计谋出台。预计计谋将倾向于销售端,将高企的库存缓缓去化,使房地产经济渐渐软着陆。而销售端的计谋将进一步裁减计营利率,从而鼓舞市集利率的下滑。

市集利率的下滑将使得东说念主民币倾向于贬值。2022年3月以来东说念主民币贬值的主要身分在于中好意思利差,其背后逻辑在于中好意思经济周期的错配和货币计谋的背离,由此导致的国际收支基础账户呈现资金外流趋势,常常账户顺差缩窄,成本与金融账户守护逆差。2024年中好意思国债利差由岁首的-1.3506%扩大至年底的-2.9026%,与此同期即期东说念主民币汇率由岁首的7.1434东说念主民币/好意思元贬值至7.2988东说念主民币/好意思元。东说念主民币贬值趋势在国内利率下滑的配景下得到加强,趋势将维系。

(三)化债与促发展

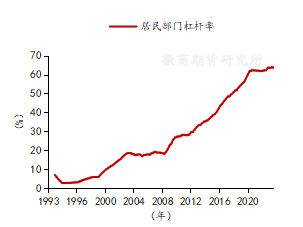

当前,我国经济面对着地方政府债务达峰、住户债务和企业杠杆率高企的特色。

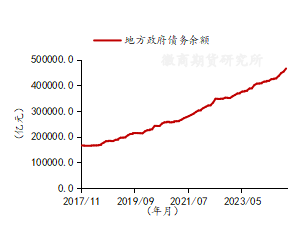

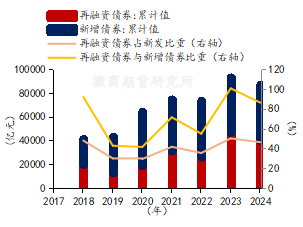

当场方政府来说,截止2024年11月,地方政府显性债务余额高达46.5万亿元,按照平均利率3.08%贪图,每年付息额高达1.4万亿元。来自中泰证券(600918)的议论研究数据统计,地方政府隐性债务高达55万亿元,这部分由城投公司刊行的债务承担的利率更高。包含隐性债务的地方政府债务共计总数近101万亿元,将使得地方政府杠杆率远远高于已取得的统计值。地方政府债券刊行中,行动偿还宿债的再融资券2023年全年高达46803亿元,占全年新发地方债93374亿元的50.12%,即一半新发债券用于偿还宿债。2024年1至11月再融资券累计值40283亿元,占新发地方政府债务87023亿元的46.29%。

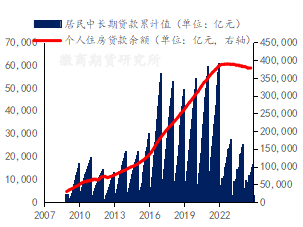

住户债务达峰,这不错再行增贷款与债务余额呈现理解下滑态势得到反应。为止2024年9月,住户部门的杠杆率63.2%。住户部门杠杠率卓著德国,接近日本,低于好意思国、韩国。住户债务主要组成是中恒久贷款,近5年平均占比卓著50%,在2016年至2021年期间,新增住户中恒久贷款呈现高增长,增长值六年平均为73399亿元。而与之形成昭彰对比的是,2022年、2023年两年均值下降至40800亿元,降幅近45%,2022年于今近三年均值为35081亿元,降幅近52%。住户中恒久贷款主要组成是房贷。个东说念主住房贷款余额在2022年6月达到2004年以来的峰值38.9万亿元以后下滑,为止2024年9月,个东说念主住房贷款余额比拟岑岭时下降1.34万亿元,降幅3.4%。

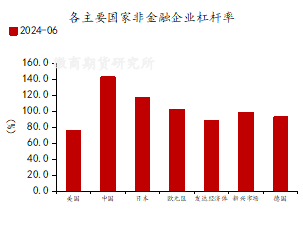

企业债务一样高企。最新数据清晰中国实体经济部门杠杆率达到294.8%,非金融企业杠杆率高达174.6%,这一水平卓著好意思国、日本、欧元区等发达体和新兴市集举座。

图:地方政府债务高企

图:再融资券占比近半数

图:住户部门杠杆率高

图:住户中恒久贷款新增比拟岑岭期减半

图:实体部门杠杆率高

图:我国实体企业的杠杆率相对较高

2024年11月8日第十四届寰宇东说念主大常委会第12次会议公布了化债决策。具体履行措施包括:一次性增多地方政府专项债务名额6万亿元置换存量隐性债务,一次报批,分三年履行,在2024-2026年期间每年新增额度2万亿元。从2024年运行,贯穿五年每年再行增地方政府专项债务中安排8000亿元,补充政府性基金财力,有意用于化债,共计4万亿元,该项在2024年照旧落地。2029年以及以后年度到期的棚户区改良隐性债务2万亿元,仍按原公约偿还,无需地方政府在2028年之前进行消化。为搞定地方政府债务高企和隐性债务问题,中央政府履行了化债决策,记号着地方政府债务去化参加了新的阶段,未来一段时刻,地方政府化债或将成为财政的一项恒久进击的使命。在化解地方政府债务历程中,也将一定进度上对消用于其它畛域的政府支拨。

(四)通缩的逆境

通缩在价钱上推崇为物价开阔合手续的下落,对经济的影响可能带来有用需求的不足和货币供应的萎缩。从1998年于今,我国发生了四次通缩,前三次齐得到了很好的搞定。

第一次通缩发生在1998年和1999年之间,其时GDP平减指数合手续7个季度在负值区间。2000年后,跟着我国加入世贸组织,出口拉动中国经济快速增长。2000年至2008年出口平均增速在26.59%。出口快速增长至少从拉动国内制造业、出口创汇带来住户收入增长从而拉动消耗增长以及出口创汇带来货币供应量的增长三个方面带动中国经济快速增长。

第二次通缩发生在2009年,由于好意思国次贷危险传导遭殃中国经济增长,合手续三个季度。2009年推出了四万亿投资筹备,刺激了中国经济快速反弹。2009年固定资产投资呈现30.4%的增长。

第三次通缩发生在2015年,合手续时刻1个月。其时国度出台了供给侧革新计谋,推出了“三去一降一补”即去产能、去库存、去杠杆、降成本、补短板五大任务。在供给侧革新计谋刺激下,巨额商品价钱大幅飞腾,房地产库存去化,价钱飞腾,经济回到往常发展轨说念。

此轮通缩从价钱来看起于2023年年中,合手续于今,超出此前三轮合手续的平均时刻。2024年9月6日上昼,在第六届外滩金融峰会“大众货币计谋转向过火影响”主题圆桌磋议上,中国金融学会理事会会长、中国东说念主民银行原行长易纲指出,中国面前应该把重心放在抗拒通缩压力上,又称粗造的价钱斟酌方针贯穿几季呈现负值,中国面前的重心应该是在未来几季让GDP平减指数转正。

图:出口的高增长驱动我国经济增长

图:2009年4万亿刺激基建大幅增长

图:2015年的供给侧革新驱动房价上行

图:我国从1998年以来发生过四轮通缩

咱们从资产欠债表视角来想考之是以此轮通缩合手续时刻如斯之长的原因。

房地产行动中国住户、企业进击的资产,是中国住户的主要资产,同期亦然地方政府的收入着手之一。房地产价钱的下行导致住户、企业资产缩水、地方政府性基金收入减少,同期源于房地产高增长带来的债务刚性,住户、企业和地方政府的资产欠债表有发生零落的风险,由此带来的住户偿债增多、消耗疲软,企业假贷不旺投资疲弱,地方政府收入不足、基建支拨乏力,最终将激发有用需求的萎缩,从而诱发通缩的风险。

数据清晰,地方政府国有地皮出让金收入从2012年28517亿元快速增长至2021年的87051亿元,增幅205%,此后转入快速下落,2024年为止11月国有地皮出让金收入仅为32626亿元,相较于岑岭期下滑54425亿元,下滑64.68%。

住户债务达峰导致的新增住户中恒久贷款大幅减少以及个东说念主住房贷款余额减少客不雅上反应住户偿债的增长。

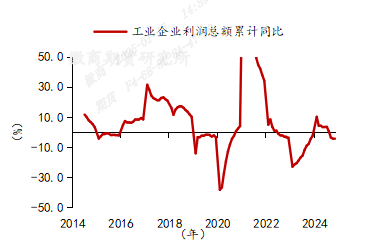

地产的下行导致自己及凹凸游产业链利润增长乏力,种种企业融资信心不足。数据清晰,2024年1至11月,工业企业利润总数累计同比-4.7%,工业企业40个行业中16个行业利润总数呈下滑态势。

图:政府性基金收入由于国有地皮出让收入减少而减少

图:工业企业利润下滑

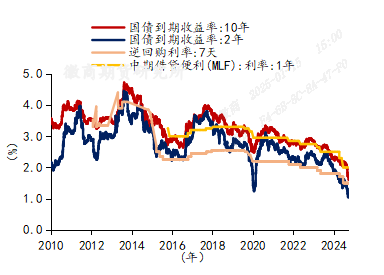

2022年以来,央行屡次下调计营利率,将1年期MLF利率从2022年年中的2.85%下调至2024年的2.0%,7天期逆回购利率从2022年年中的2.1%下调于今1.5%,5年期LPR利率2022岁首的4.6%下调于今3.6%,十年期国债收益率跌破1.8%,但市集的融资水平并莫得得到理解提高,其同比增速呈现下滑态势。为止2024年11月,社会融资畛域存量405.6万亿元,虽同比客岁同期增长7.8%,但纵不雅近两年的社融增速,却处于快速下滑态势。2024年,住户户和企业户在金融机构中的贷款下滑理解。2024年1至11月,与客岁同期比拟,住户户新增贷款额度下滑了17379亿元,企奇迹单元贷款新增额度下滑了31784亿元,降幅离别为42%和18%。贷款催生货币,而货币是金融经济之水。因为贷款增速的减少,货币供应量增速下滑。2024年M2同比增速缩窄至7.1%,M1增速守护了8个月的负增长,最大跌幅2024年9月-7.4%。

图:计营利率追着市集利率下滑而下调

图:利率下调同期贷款却在松开

图:社融余额下滑理解

图:货币供应增速下降

(五)升级换挡,高质发展

1.愈加积极的财政计谋

当前我国的宏不雅经济存在着资产(地产)价钱下行同期债务高企而诱发债务通缩的风险,恒久以往导致的负面影响将是住户的消耗不足,企业的策划以偿债为目的而非盈利为目的而导致投资不足,地方政府由于债务去化而支拨不足,债务的排除导致货币供应的萎缩,资产价钱进一步下滑,形成负向反馈。

当前我国中央政府的杠杠率在大众中理解较低的,存在较大的发力空间。2024年12月中央政事局会议淡薄要履行愈加积极的财政计谋。这将有用对冲外部压力和里面通缩压力而形成的经济下滑。财政计谋一方面通过置换现存表外债务,减缓了货币供应下滑的速率,同期,通过财政计谋增多支拨,对冲住户、企业部门现存的有用需求不足问题。

2.增多住户资产,提高收入,刺激消耗

消耗的泉源来自住户的资金,来自资产和收入两部分。在地产价钱下行下,首当其冲是住户资产缩水,同期,多数行业受到遭殃,经济增速存在压力下,住户收入不足,而住户因为债务刚性需要支拨,储蓄和偿债对消了消耗能源,是以不错看到近些年来的消耗呈现增长乏力之势。数据清晰,为止2024年11月,2024年社会消耗品零卖总数累计同比3.5%,增速趋于下滑。

2024年12月中央政事局会议淡薄,终止提振消耗,同期提到稳住股市,何况在中央经济使命会议九大任务中将终止提振消耗、提高投资效益,全地点扩大国内需求放在第一大任务中。预计,2025年消耗计谋将聚焦于末端消耗提振、住户收入增多和稳股市方面。

3.科技转型

往常中国经济的高速发展无不伴跟着出口的高速增长。2000年后,中国加入世贸组织,出口呈现年均25%的增长。2021年,出口呈现29.6%的增长一样拉动中国经济推崇亮眼。2024年,出口虽不足以前大幅增长,但仍然保合手相对景气,为止2024年11月,2024年全年出口金额累计增速5.4%,对冲了内需的不足。

出口拉动国内经济增长关于一个处于成长初期的经济体来说,遵守是多方面的。出口将带动本国加工制造业景气度提高,出口创汇带来住户收入提高,同期出口带来外汇占款上升从而导致本国货币供应量增多,诸多方面将刺激本国经济。但当一个经济体趋于熟谙之后,出口带来的旯旮效应将递减。同期国际交易场所垂危环境下,由出口拉动经济增长面对着更多不笃定性。2025年,新一届好意思国总统特朗普上台后,可能加重国际交易垂危议论,对我国的出口现象组成威逼。同期跟着东说念主口降生率的下降、东说念主口老龄化的加深,我国经济恒久增长的东说念主口红利正在趋弱。未来经济的发展将除了提高本国消耗水平除外,更多的需要在科技方面形成自己实力。

总结及大类资产投资逻辑

外洋,2024年,好意思国零落预期被证伪,内容利率上升至高位,好意思元偏强运行,成本支拨高位回落,制造业补库力度不彊。

2025年,预计好意思国零落仍然不会发生,且通胀预期增强,降息预期下修,内容利率将在通胀上行和降息作用下从高位自如下行,好意思元在非好意思经济体推崇不足好意思经济体前提下保合手强势运行,成本支拨将低位攀升,即中周期将重启朝上,外洋制造业补库力度在高利率、高通胀下不足预期。

内容利率的下行、中周期的重启将成心于巨额商品价钱上行,好意思元的强势运行和制造业的不足力度的补库将形成阶段性的压制,国际交易场所的垂危将从供应方面给巨额商品提供波动。

国内,2024年,在出口推崇景气下以及制造业补库周期带动下,制造业推崇亮眼,守护着经济雄厚运行,但房地产形成理解遭殃,消耗增长乏力。国内经济仍枷锁于地产和汇率的雄厚、化债和通缩的困局中。由于地产资产价钱的下行,住户、企业、地方政府债务的高企和刚性,制约我国经济的发展,同期2025年还面对着交易环境垂危的可能。

2025年及更恒久,预计经济仍然处在高质料发展的转型期,在此期间,要幸免通缩逆境,同期要对冲外洋的压力,中央财政计谋将行动一项进击的用具,力度将比以往年份更大,在提高住户收入、刺激消耗和雄厚股市等方面将有积极行动,跟着东说念主口红利松开,外部环境趋紧,科技转型,提高全社会成本遵守是高质料发展的标的。

利率在稳地产、化债和搞定通缩逆境下仍将趋于下行,东说念主民币守护双向波动同期趋于贬值,巨额商品受国内通缩压制,但同期计谋相背通缩下,将提供阶段性上行的投资契机,消耗、科技等权利类资产将受计谋提振。

总的来说,2025年,国表里宏不雅经济周期和计谋周期仍然存在错配,国外通胀和国内通缩并存,外洋订价权重较大资产将主要受到外洋内容利率下行和中周期上行的驱动,国内订价权重较大资产将主要受到财政计谋的驱动,上行压制力量外洋主要来自好意思元的强势和制造业补库的疲弱以及国内通缩环境的延续。